Po prvních dvou částech seriálu, které se věnovaly rozvaze a výkazu zisku a ztráty, je třetí část věnována výkazu přehled o peněžních tocích (cash flow).

Ve stručnosti zopakujme, že rozvaha zachycuje informace o majetku a krytí tohoto majetku k určitému dni, výkaz zisku a ztráty informuje o výnosech, nákladech a zisku za určité účetní období. Jak bylo v druhé části seriálu uvedeno, výkaz zisku a ztráty zachycuje výnosy (částky, které v daném období podnik získal bez ohledu na to, zda došlo k inkasu těchto částek) a náklady (částky v daném období vynaložené v souvislosti se získáním výnosů, i když v tomto období nemuselo dojít k jejich zaplacení). Proto dochází k nesouladu mezi náklady a výnosy, jak je výkaz zisku a ztráty zachycuje a mezi příjmy a výdaji.

Protože stav peněžních prostředků k určitému dni a jejich vývoj za dané účetní období je pro podnik velmi významným zdrojem informací, sestavuje se přehled o peněžních tocích. Ten slouží jak pro analýzu podniku, tak pro jeho finanční řízení a zachování likvidity podniku. Úkolem přehledu o peněžních tocích je informovat uživatele účetní závěrky, z jakých zdrojů účetní jednotka čerpala v průběhu účetního období finanční prostředky a jakým způsobem byly tyto prostředky použity.

Při sestavování přehledu o peněžních tocích si účetní jednotka může vybrat, zda pro peněžní toky z provozní činnosti použije přímou metodu, či nepřímou metodu sestavení výkazu.

Přímá metoda vychází z přiřazení účelu k výdajům a příjmům peněžních prostředků, je tedy administrativně velmi náročná.

Nepřímá metoda vychází z hospodářského výsledku a transformuje ho na stav peněžních prostředků. Potřeba transformace souvisí s tím faktem, že zisk, ze kterého se při konstrukci cash flow v této metodě vychází, je potřeba korigovat:

- snížit o nepeněžní výnosy (nestaly se příjmem), které jsou v zisku obsaženy, jde např. o nezaplacené fakturace,

- zvýšit o nepeněžní náklady (nestaly se výdajem), které jsou v zisku obsaženy, jako např. odpisy, tvorba rezerv, apod.,

- zvýšit o příjmy, které nejsou ve výnosech ve výkazu zisku a ztráty (a tedy v zisku) obsaženy,

- snížit o výdaje, které nejsou v nákladech ve výkazu zisku a ztráty (a tedy v zisku) obsaženy.

České účetní předpisy umožňují účetní jednotce si zvolit metodu sestavení cash flow, základní požadavky uvádí ve Vyhlášce č. 500 a v Českém účetním standardu pro podnikatele č. 023.

Výkaz cash flow

Výkaz cash flow se většinou uvádí v členění na cash flow samostatně za provozní, investiční a finanční činnost, přičemž:

- provozní činnost zahrnuje základní výdělečné činnosti podniku a ostatní činnosti, které nelze zařadit do investiční ani finanční činnosti,

- investiční činností se rozumí pořízení a prodej dlouhodobého majetku, popřípadě činnost související s poskytováním úvěrů, půjček a výpomocí, které nejsou považovány za provozní činnost,

- finanční činností se rozumí příjmy a výdaje peněžních prostředků či jejich ekvivalentů, které způsobují změny ve velikosti vlastního kapitálu či dlouhodobých, popřípadě i krátkodobých závazků.

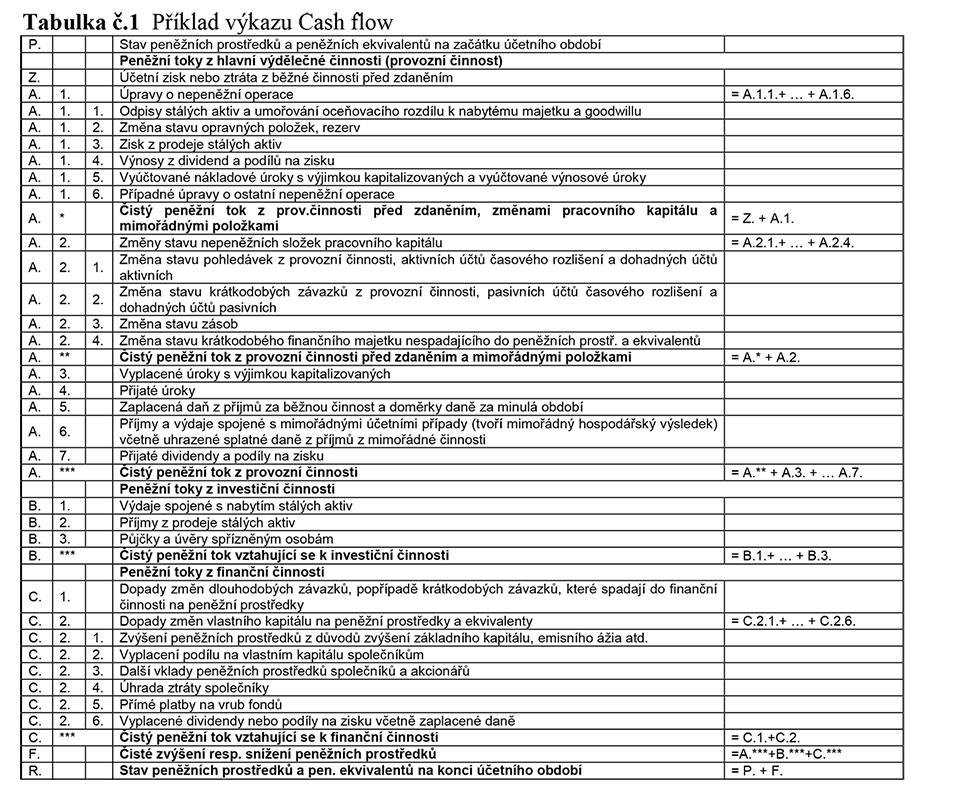

Příklad výkazu cash flow je uveden v tabulce č. 1. Tato tabulka zachycuje fakt, že cash flow daného obdobím se člení na:

- Peněžní toky z hlavní výdělečné činnosti (provozní činnosti)

- Peněžní toky z investiční činnosti

- Peněžní toky z finanční činnosti

Základem výpočtu cash flow nepřímou metodou je na řádku Z. uvedený účetní zisk nebo ztráta z běžné činnosti před zdaněním. Tato položka odpovídá součtu Provozního a Finančního výsledku hospodaření, který je obsažen ve výkazu zisku a ztráty.

V řádcích označených A.x.x. jsou jednotlivé položky použité pro konstrukci čistého peněžního toku z provozní činnosti, který je uveden na ř. A.***. Ten je postupně vypočten pomocí dílčích mezivýsledků uvedených na řádcích A.* a A.**.

V části A.1. Úpravy o nepeněžní operace je zisk korigován o náklady, které nebyly výdajem a takové se k výsledku hospodaření přičítají (zejména odpisy, opravné položky, rezervy, …) a dále o výnosy, které nebyly spojeny s příjmem peněžních prostředků a takové se od výsledku hospodaření odečítají.

V části A.2. Změny stavu nepeněžních složek pracovního kapitálu jsou do cash flow promítnuty změny stavu pracovního kapitálu. Jde zde především o změny stavu krátkodobých pohledávek (zvýšení stavu pohledávek znamená negativní vliv na cash flow a naopak), změny stavu krátkodobých závazků (zvýšení stavu závazků znamená pozitivní vliv na cash flow a naopak), změny stavu zásob (zvýšení stavu zásob znamená negativní vliv na cash flow a naopak).

V části A.3. až A.7. jsou provedeny korekce o nákladové či výnosové úroky, daně z příjmů, mimořádný hospodářský výsledek, apod.

Peněžní toky z investiční činnosti reprezentují na řádku B.*** Čistý peněžní tok vztahující se k investiční činnosti. Zde jsou uvedeny informace vztahující se k investiční činnosti, tedy k nabytí stálých aktiv, nebo naopak příjmům z prodeje stálých aktiv, dále informace o tocích spojeným s poskytnutými půjčkami a úvěry spřízněným osobám.

Peněžní toky z finanční činnosti reprezentuje na řádku C.*** Čistý peněžní tok vztahující se k finanční činnosti. Skládá se ze dvou základních složek C.1. Dopady změn dlouhodobých, resp. krátkodobých závazků, které spadají do oblasti finanční činnosti na peněžní prostředky a C.2. Dopady změn vlastního kapitálu na peněžní prostředky a ekvivalenty.

Na řádku F. je pak uveden součet čistých peněžních toků z provozní, investiční a finanční činnosti, který reprezentuje čisté zvýšení resp. snížení peněžních prostředků.

Přičtením řádku F. ke stavu peněžních prostředků na začátku účetního období na řádku P. je vypočten stavu peněžních prostředků na konci účetního období.

Tabulka č.1 Příklad výkazu Cash flow

Vazba mezi výkazy

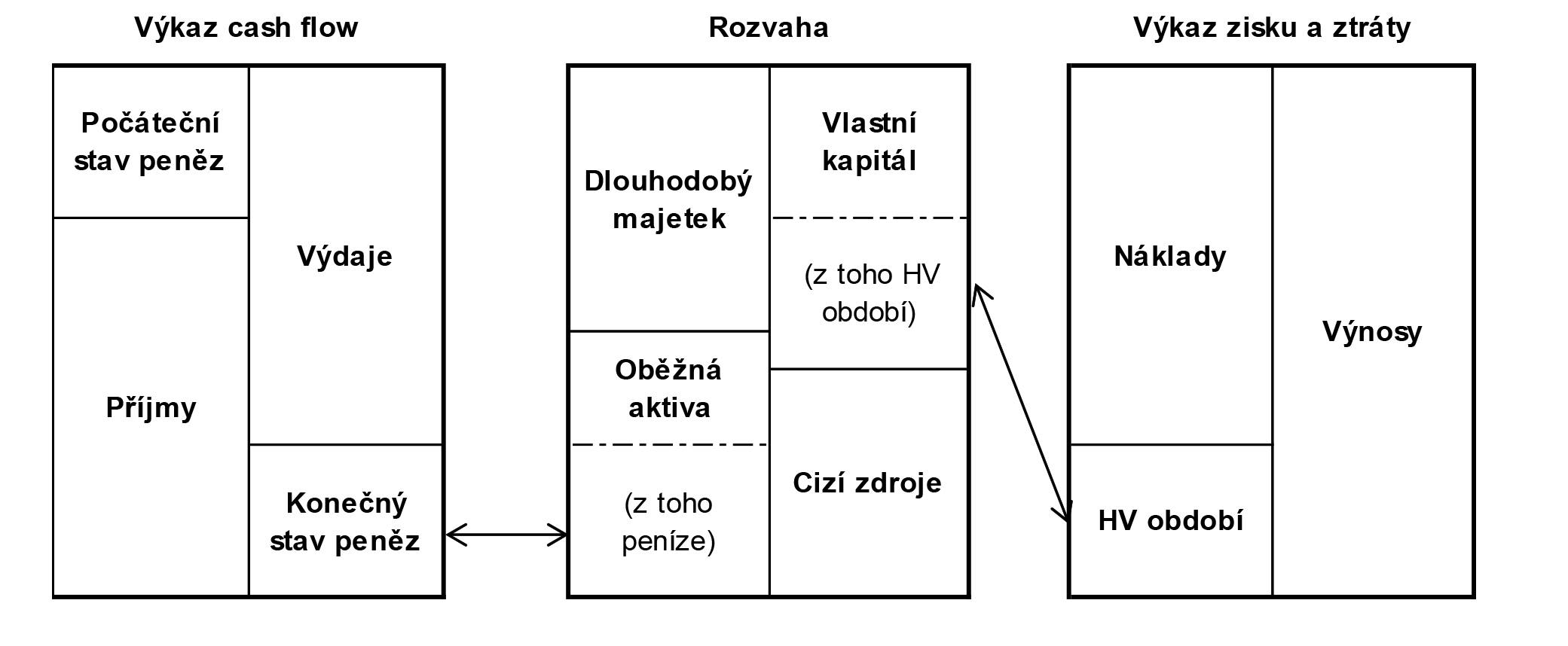

V prvních třech částech tohoto seriálu byly postupně popsány jednotlivé účetní výkazy: rozvaha, výkaz zisku a ztráty a přehled o peněžních tocích.

Tyto výkazy jsou vzájemně provázány, jak jen dokumentováno na obrázku č. 1. Výkaz cash flow ukazuje stav peněžních prostředků na začátku a na konci účetního období. Stav peněz na konci účetního období odpovídá stavu peněžních prostředků v rozvaze sestavené ke konci účetního období. Výkaz zisku a ztráty zaznamenává výnosy a náklady daného účetního období včetně dosaženého zisku. Zisk za dané účetní období je zároveň zachycen v pasivech rozvahy a tvoří jeden ze zdrojů financování aktiv.

Přehled o změnách vlastního kapitálu

V účetní závěrce se můžeme setkat s dalším výkazem nazvaným Přehled o změnách vlastního kapitálu. Je stručně popsán ve Vyhlášce č. 500.

Výkaz zachycuje změny, které ovlivnily stav vlastního kapitálu, vysvětluje u každé položky vlastního kapitálu rozdíl mezi počátečním a konečným stavem. Konkrétní forma tohoto přehledu není českými účetními předpisy stanovena.

Tento přehled zachycuje jednak:

- změny vyplývající z transakcí s vlastníky, mezi které patří např. vklady do základního kapitálu, snížení základního kapitálu,

- změny vyplývající z jiných operací.

Shrnutí

V této třetí části seriálu byla pozornost věnována přehledu o peněžních tocích. Ten zachycuje vývoj peněžních prostředků, jejich toky za dané účetní období. Dále byla popsána vazba mezi účetními výkazy rozvaha, výkaz zisku a ztráty a přehled o peněžních tocích. Na závěr byla uvedena stručná informace věnovaná přehledu o změnách vlastního kapitálu.

V následujícím pokračování bude pozornost věnována poměrovým ukazatelům a jejich interpretaci. Budeme rádi, když připojíte svůj komentáře pod článek, případně sdělíte náměty na další obsah.

Pavel Procházka